关于金融的一些基础知识(扫盲篇)

关于金融的一些基础知识(扫盲篇)

上一篇文章发出后,我收获了二十多枚可爱的小粉丝们,其中很多都是非金融人士,希望能更多了解一些基础的金融相关知识。对于行业外的新韭菜们来说,想一两句话说清楚比较困难,于是我决定做成连载,这样可以更(想)好(到)的(哪)为(儿)大(写)家(到)服(哪)务(儿)。这篇文章适合新手及菜鸟,老鸟们请自动无视,有深度的文章我会在之后再写(如果还有之后的话)。

既然是基础贴,就尽量用简洁明了的语言和故事来教大家吧。首先,“收益与风险成正比”这句话大家一定要牢牢记住,在任何时间、任何情况下都要记住。因为新手们往往是不理性的,往往只看到了高收益,却不知道要为高收益的风险来买单,这也是为什么这几年P2P受害者众多的原因。相比之下银行理财只有不到5%,P2P动辄10%以上的收益确实会让你动心,殊不知你的血汗钱“很可能”被人挪走吃喝玩乐去了。于是你在啃着馒头流着泪,人家在喝着红酒生活美。所以千万不能只看到贼吃肉,也要看到贼挨揍的时候。

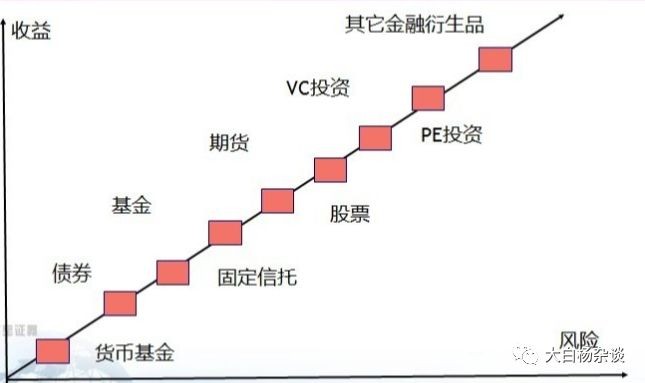

对于一般的一些金融工具和产品,风险和收益比的图大致如下(非绝对的):

如图所视,这张图大致上能囊括大部分金融工具的风险收益比,从低到高依次排序为货币基金、债券、固定信托、基金、股票、期货、PE投资、VC投资、其他金融衍生品。下面我依次给各位小白们用我自己的语言来介绍:

货币基金:别问这东西是啥,如果你一丁点经验都没有,买这个就行了,基本上是完全无风险的,收益比它高的都有亏损的风险。另外,余额宝的本质就是货币基金,所以放心买就行。因为风险低,所以收益自然也很低。债券:总体来说风险偏低,但也要具体看是政府债、金融债、企业债等。国债基本无风险,短期国债基本等同于现金,其他债务均存在违约的可能。固定信托:有金融牌照、信托法做保障,“刚性兑付”,整体行业风险较低收益较高,作为投资理财比私募基金,资管等相对靠谱,风险和收益比较平衡。但缺点是门槛太高,要求100万起步,如果没达到100万请自动忽略这里。证券类信托收益是浮动的,风险和收益相对固定信托会大一些。基金:简单的说,就是专业的人做专业的事儿,你把钱交给基金经理来打理,收益和亏损自己担。分类方式比较多比较杂,对新手小白来说,只需要知道“私募”的收益和风险比“公募"高,”股权类”比“证券类”高,主动型比被动型风险和收益高就行。所以对新入行的小白们来说,建议可以先买一些LOF和ETF基金(不需要知道具体含义)练手,享受个被动收益即可。股票:韭菜们你们好吗?你从新韭菜进化成了老韭菜还是韭菜精呢?扫盲差不多到此就结束了,下面这些小白们只需要知道是什么就行,不需要知道的太详细:期货:比股票更刺激,因为加了杠杆。简单的说,比如10倍杠杆吧,你拿100块炒股炒股赚了1块钱,同样的金额下期货会赚10块。同理,亏损也是如此。怎么样盆友,想不想来体验一把刺激?PE投资:不需要知道的太细,只需要知道是股权类投资,往往投资于成熟期的企业。基本上投10个会成功几个就已经不错了。VC投资:不需要知道的太细,只需要知道是股权类投资,往往投资始创期的企业,企业还不可熟,将来存在着较大的不确定性,往往投10个会死9个...但是成功的那一个就足够吃一辈子了。其他金融衍生品:一句话概括,不了解千万别碰,任别人说的再天花乱坠也别碰。

好了,先写这么多吧,下期写啥以及啥时候写,看心情吧。

-

- 1996年台海危机,本想借机收复台湾,却遭间谍泄密招来美航母拦路

-

2026-04-15 04:27:22

-

- 单枞茶的"起源"

-

2026-04-14 13:33:00

-

- 白夜追凶:大结局也没明白的问题,韩彬到底是谁

-

2026-04-14 13:30:45

-

- 1949年5月28号下午2点,陈毅演讲,一枝枪对准了他,潘立忍来了。

-

2026-04-14 13:28:31

-

- 30岁想换工作,这5个行业别错过,未来10年都热门,前景好赚钱多

-

2026-04-14 13:26:17

-

- “让更多残疾人朋友自食其力”——残疾人李聪聪带领残疾人士创业就业探访

-

2026-04-14 13:24:03

-

- 民国文坛风流谱——诗坛新月派概述

-

2026-04-14 13:21:48

-

- 就算学历低,学会这5个技术,不但好找工作,工资还很...

-

2026-04-14 13:19:34

-

- 成都莎莎舞厅采访杂谈之三:哪个场次的舞厅生意最好?

-

2026-04-14 13:17:20

-

- 智斗·探营 | 四川国际跳棋:苦练内功

-

2026-04-14 13:15:05

-

- 推荐几种菠菜的美味做法,简单好吃,健康卫生,全家都喜欢

-

2026-04-14 13:12:51

-

- 瘦腰的运动大全,让你在情人节前恢复完美身材

-

2026-04-14 07:23:51

-

- 三种水果成为补钙之王,快速补钙的选择

-

2026-04-14 07:21:47

-

- 泉州私人侦探

-

2026-04-14 07:19:42

-

- 脾气卷是什么意思

-

2026-04-14 07:17:38

-

- 朋友之间友谊

-

2026-04-14 07:15:33

-

- 拍婚纱照大概价格多少钱?

-

2026-04-14 07:13:29

-

- 男篮外援尼克约翰逊完成注册

-

2026-04-14 07:11:25

-

- 梦到送人鞋子好不好 梦到送人鞋子预示了什么

-

2026-04-14 07:09:20

-

- 没有感情的心理疾病

-

2026-04-14 07:07:16

穿和戴的区别是什么

穿和戴的区别是什么 「耽美」推五本哨向设定小说,强强双向互宠,爱是与你比肩

「耽美」推五本哨向设定小说,强强双向互宠,爱是与你比肩